ประกันภัยสินเชื่อทางการค้า

ข้อดีของการทำประกันภัยสินเชื่อทางการค้า

- ลดความเสี่ยงจากการไม่ได้รับชำระเงิน

- เพิ่มความมั่นใจในการขยายธุรกิจ

- ช่วยปกป้องสภาพคล่องทางการเงินของธุรกิจ

- ช่วยให้ธุรกิจสามารถขยายเครดิตให้ลูกค้าได้มากขึ้น

- เสริมสร้างความมั่นคงทางการเงินของธุรกิจ

- ลดความเสี่ยงจากการทำธุรกิจกับลูกค้าต่างประเทศ

- ช่วยสร้างความมั่นใจให้กับผู้ลงทุนและผู้ถือหุ้น

- การมีประกันภัยช่วยให้ธุรกิจดำเนินงานได้อย่างมั่นใจมากขึ้น

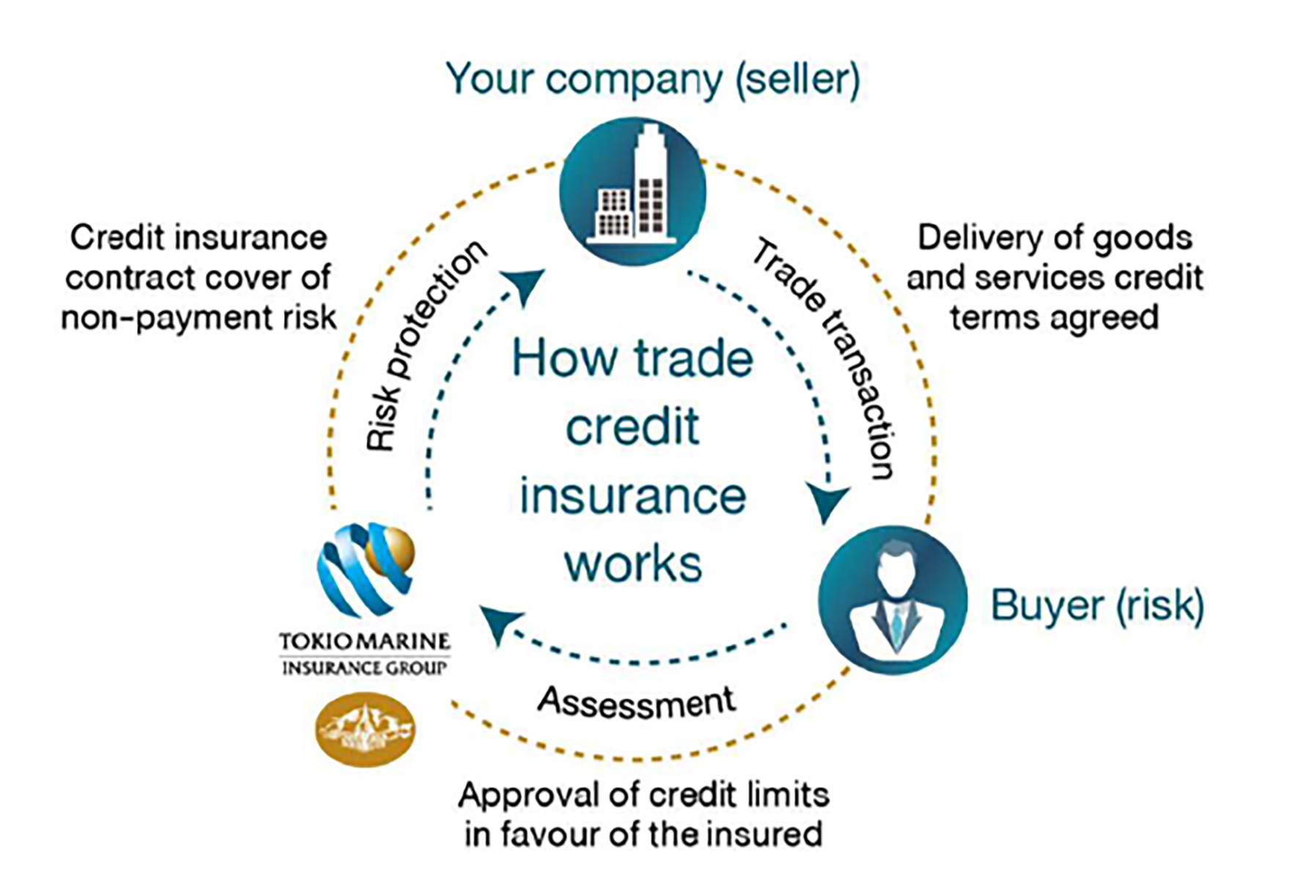

ประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance)

เป็นประกันภัยที่ช่วยคุ้มครองธุรกิจจากความเสี่ยงที่เกิดจากการไม่ได้รับชำระหนี้สินจากลูกค้าหรือคู่ค้าที่ทำธุรกรรมทางการค้าด้วยเครดิต ประกันภัยประเภทนี้ช่วยปกป้องธุรกิจจากความเสียหายทางการเงินที่อาจเกิดขึ้นจากการที่ลูกค้าไม่สามารถชำระเงินตามที่ตกลงได้ ไม่ว่าจะเป็นเพราะปัญหาทางการเงิน การล้มละลาย หรือสถานการณ์ทางเศรษฐกิจที่ไม่เอื้ออำนวย (Trade Credit Insurance) โดยเน้นถึงความคุ้มครองกรณีลูกค้าผิดนัดชำระหนี้หรือล้มละลาย อธิบายถึงเงื่อนไขการรับประกัน ประเภทธุรกิจที่ได้รับความคุ้มครองและที่ไม่ได้รับความคุ้มครอง รวมถึงจุดเด่นของผลิตภัณฑ์และกระบวนการพิจารณาความคุ้มครอง การประกันภัยสินเชื่อทางการค้า หรือที่อาจมีการเรียกกันเป็นอย่างอื่น เช่น การประกันลูกหนี้ (Bad Debt Insurance) หรือการประกันสินเชื่อการส่งออก (Export Credit Insurance) จัดเป็นเครื่องมือในการบริหารความเสี่ยงทางการเงินของบริษัท โดยการให้ความคุ้มครองผู้เอาประกันภัยโดยการชดเชยค่าสินไหมทดแทนในกรณีที่มีความเสียหาย

ความคุ้มครองหลักของประกันภัยสินเชื่อทางการค้า

- คุ้มครองการไม่ได้รับชำระเงินจากลูกค้า

- หากลูกค้าไม่สามารถชำระเงินตามกำหนดเวลาที่ตกลงกันไว้ เช่น การล่าช้าในการชำระเงิน หรือการผิดนัดชำระ ประกันภัยสินเชื่อทางการค้าจะคุ้มครองความเสียหายที่เกิดขึ้น ช่วยให้ธุรกิจได้รับการชดเชยตามวงเงินที่กำหนดไว้

- คุ้มครองกรณีลูกค้าล้มละลาย

- ในกรณีที่ลูกค้าหรือคู่ค้าทางธุรกิจเกิดการล้มละลายหรืออยู่ในสถานะที่ไม่สามารถชำระหนี้ได้ ประกันภัยจะครอบคลุมค่าเสียหายที่เกิดจากการไม่ได้รับชำระเงิน ช่วยปกป้องธุรกิจจากความเสียหายทางการเงินที่เกิดจากสถานการณ์นี้

- คุ้มครองการผิดนัดชำระจากลูกค้าต่างประเทศ

- สำหรับธุรกิจที่มีการค้าขายกับลูกค้าหรือคู่ค้าต่างประเทศ ประกันภัยสินเชื่อทางการค้าจะครอบคลุมความเสี่ยงที่อาจเกิดจากการผิดนัดชำระหนี้ของลูกค้าต่างประเทศ ซึ่งอาจมีความเสี่ยงสูงกว่าการค้าขายภายในประเทศ

- คุ้มครองความเสี่ยงทางการเมือง

- หากเกิดเหตุการณ์ทางการเมืองในประเทศลูกค้าหรือคู่ค้าต่างประเทศ เช่น สงคราม การปฏิวัติ หรือความวุ่นวายทางการเมือง ที่ทำให้ลูกค้าไม่สามารถชำระหนี้ได้ ประกันภัยสินเชื่อทางการค้าจะคุ้มครองความเสียหายที่เกิดจากเหตุการณ์เหล่านี้

- การประกาศพักชำระหนี้ต่างประเทศของประเทศผู้ซื้อ (Govement Moratorium)

- ผู้ซื้อไม่สามารถแลกเปลี่ยนเงินตราชำระหนี้ (non-transfer risks)

- ผู้ซื้อถูกเพิกถอนใบอนุญาตการนำเข้าสินค้า (cancellation of license)

- การเกิดสงคราม การปฏิวัติรัฐประหาร การจราจล (occurrence fo war or revolution)

- หากเกิดเหตุการณ์ทางการเมืองในประเทศลูกค้าหรือคู่ค้าต่างประเทศ เช่น สงคราม การปฏิวัติ หรือความวุ่นวายทางการเมือง ที่ทำให้ลูกค้าไม่สามารถชำระหนี้ได้ ประกันภัยสินเชื่อทางการค้าจะคุ้มครองความเสียหายที่เกิดจากเหตุการณ์เหล่านี้

- คุ้มครองการชำระเงินล่าช้าหรือไม่ครบถ้วน

- หากลูกค้าชำระเงินล่าช้า หรือชำระเงินเพียงบางส่วน ประกันภัยสินเชื่อทางการค้าจะช่วยชดเชยความเสียหายตามสัดส่วนของหนี้ที่ยังไม่ได้รับการชำระ

ข้อดีของการทำประกันภัยสินเชื่อทางการค้า

ข้อดีของการทำประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance) มีหลายประการที่ช่วยปกป้องธุรกิจจากความเสี่ยงในการไม่ได้รับชำระเงินจากลูกค้าหรือคู่ค้าที่ทำธุรกรรมทางการค้า ประกันภัยประเภทนี้ช่วยให้ธุรกิจมีความมั่นคงและสามารถขยายการดำเนินงานได้อย่างมั่นใจ นี่คือข้อดีหลักๆ ของการทำประกันภัยสินเชื่อทางการค้า:

- ลดความเสี่ยงจากการไม่ได้รับชำระเงิน

- การทำธุรกิจที่ให้เครดิตกับลูกค้ามีความเสี่ยงที่จะไม่ได้รับชำระเงินตามกำหนด ประกันภัยสินเชื่อทางการค้าช่วยคุ้มครองธุรกิจจากความเสียหายที่เกิดจากการผิดนัดชำระหนี้ของลูกค้า ช่วยให้ธุรกิจสามารถรับมือกับสถานการณ์ที่ไม่คาดคิดได้

- ปกป้องกระแสเงินสดและสภาพคล่องทางการเงิน

- เมื่อธุรกิจไม่ได้รับชำระหนี้ตามกำหนด อาจส่งผลกระทบต่อสภาพคล่องทางการเงินของธุรกิจ ประกันภัยสินเชื่อทางการค้าช่วยชดเชยความเสียหายจากการไม่ได้รับชำระเงิน ทำให้ธุรกิจยังคงมีเงินสดเพียงพอสำหรับการดำเนินงาน เพิมความมั่นใจในการให้เทอมการชำระเงินแก่ลูกค้า

- เพิ่มความมั่นใจในการขยายธุรกิจ

- การทำประกันภัยช่วยให้ธุรกิจสามารถขยายตลาดได้มากขึ้น โดยไม่ต้องกังวลเรื่องความเสี่ยงจากการไม่ได้รับชำระหนี้ของลูกค้าหรือคู่ค้าที่ไม่คุ้นเคย ธุรกิจสามารถให้เครดิตกับลูกค้ารายใหม่หรือตลาดใหม่ได้อย่างมั่นใจมากขึ้น ขยายฐานธุรกิจ เพิ่มยอดขาย เพิ่มความมั่นใจในการขายสินค้า

- ช่วยเพิ่มขีดความสามารถในการให้เครดิตแก่ลูกค้า

- ด้วยความมั่นใจว่ามีประกันภัยคุ้มครองหนี้สินค้างชำระ ธุรกิจสามารถเพิ่มวงเงินเครดิตให้กับลูกค้าได้มากขึ้น ซึ่งช่วยสร้างความยืดหยุ่นในการทำธุรกิจและสร้างความสัมพันธ์ที่ดีกับลูกค้า

- คุ้มครองความเสี่ยงจากลูกค้าที่ล้มละลาย

- หากลูกค้าหรือคู่ค้าทางธุรกิจล้มละลายหรือประสบปัญหาทางการเงินจนไม่สามารถชำระหนี้ได้ ประกันภัยสินเชื่อทางการค้าจะคุ้มครองและชดเชยความเสียหายที่เกิดขึ้น ช่วยลดผลกระทบทางการเงินที่ธุรกิจต้องเผชิญ

- ปกป้องความเสี่ยงจากตลาดต่างประเทศ

- สำหรับธุรกิจที่ค้าขายกับลูกค้าต่างประเทศ ประกันภัยสินเชื่อทางการค้าช่วยคุ้มครองความเสี่ยงจากการผิดนัดชำระหนี้ในต่างประเทศ ซึ่งอาจเกิดจากปัญหาทางเศรษฐกิจ การเมือง หรือการควบคุมเงินตราของประเทศคู่ค้า

- สร้างความมั่นใจให้กับผู้ลงทุนและผู้ถือหุ้น

- การมีประกันภัยสินเชื่อทางการค้าช่วยเพิ่มความมั่นใจให้กับผู้ลงทุนและผู้ถือหุ้น เนื่องจากบริษัทมีการจัดการความเสี่ยงที่รอบคอบ ทำให้มีความมั่นคงทางการเงินและลดโอกาสเกิดความเสียหายจากการทำธุรกิจ

- เพิ่มโอกาสในการขยายธุรกิจและสร้างยอดขาย

- ด้วยการมีประกันภัยสินเชื่อทางการค้า ธุรกิจสามารถขยายฐานลูกค้าได้โดยไม่ต้องกังวลเรื่องความเสี่ยงทางการเงิน ช่วยเพิ่มยอดขายและเติบโตในตลาดใหม่ๆ ได้อย่างมั่นใจ ช่วยให้ธุรกิจเสนอเงื่อนไขการชำระหนี้ที่ยืดหยุ่นแก่ลูกค้า เพิ่มโอกาสในการขายและสร้างสภาพคล่อง

- ลดภาระในการติดตามหนี้สินค้างชำระ

- หากลูกค้าหรือคู่ค้าผิดนัดชำระหนี้ ธุรกิจไม่จำเป็นต้องเสียเวลาและทรัพยากรในการติดตามหนี้เอง เนื่องจากบริษัทประกันภัยจะช่วยดำเนินการติดตาม และชดเชยค่าสินไหมทดแทนในกรณีที่มีความเสียหายให้กับธุรกิจ

- คุ้มครองความเสี่ยงจากเหตุการณ์ทางการเมืองและเศรษฐกิจ

- ประกันภัยสินเชื่อทางการค้าครอบคลุมความเสี่ยงที่เกิดจากสถานการณ์ทางเศรษฐกิจและการเมืองในประเทศต่างๆ เช่น การปฏิวัติ การควบคุมเงินตรา หรือสงคราม ที่ทำให้ลูกค้าไม่สามารถชำระหนี้ได้

- สามารถขอสินเชื่อกับธนาคารโดยการขายตั๋วการค้า เพื่อเพิ่มสภาพคล่องทางการเงิน เพิ่มความมั่นคงทางการเงินของบริษัท

การกำหนดเบี้ยประกันภัยล

เบี้ยประกันภัยคำนวณจากยอดขายสินค้าแบบให้สินเชื่อในหนึ่งปีกรมธรรม์กับอัตราเบี้ยประกันที่กำหนด ซึ่งอัตรานี้ยประกันขึ้นขึ้นอยู่กับปัจจัยต่างๆ ดังต่อไปนี้

- ประเภทของสินค้าหรือบริการ

- ยอดขายที่นำมาประกัน

- ประเทศผู้ซื้อ (กรณีส่งออก)

- การกระจายความเสี่ยง

- การบริหารของความเสี่ยงของบริษัท

- สัดส่วนการเอาประกัน และความรับผิดส่วนแรก

- เบี้ยประกันขั้นต่ำซึ่งคำนวณจากยอดขายประมาณการสามารถแบ่งชำระเป็นรายไตรมาส

เหมาะสำหรับใคร?

- ธุรกิจที่ให้เครดิตแก่ลูกค้า หรือคู่ค้าในการทำธุรกรรมการค้า

- ธุรกิจที่มีลูกค้าในต่างประเทศ และต้องการป้องกันความเสี่ยงจากการไม่ได้รับชำระเงิน

- ธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่มีความเสี่ยงในการไม่ได้รับชำระเงินจากลูกค้า

- ธุรกิจส่งออกและนำเข้า ที่มีความเสี่ยงทางการค้าจากการชำระหนี้ในต่างประเทศ

ข้อมูลเบื้องต้นในการพิจารณารับประกันภัย

เพื่อให้กรมธรรม์ประกันภัยสามารถรองรับโครงสร้างทางธุรกิจที่แตกต่างกันของแต่ละบริษัทใด้อย่างหมาะสม บริษัทประกันจะขะขข้อมูลเบื้องดิ้นเกี่ยวกับธุรกิจองท่าน อาทิ

- ข้อมูลเกี่ยวกับธุรกิจ เช่น ลักษณะการประกอบธุรกิจ สินค้าหรือบริการของบริษัท

- รายได้จากการขายสินค้าหรือบริการต่อปี

- โครงสร้างลูกค้าของบริษัท เช่น กลุ่มลูกค้ารายใหญ่ เทอมการชำระเงินที่ให้

เงื่อนไขการพิจารณารับประกันภัยสินเชื่อทางการค้า (Trade Credit Insurance)

การประกันภัยสินเชื่อทางการค้าเป็นเครื่องมือที่ช่วยป้องกันความเสี่ยงจากการไม่ได้รับชำระหนี้ของผู้ซื้อหรือลูกค้าในธุรกิจ การพิจารณารับประกันภัยประเภทนี้มุ่งเน้นวิเคราะห์ความเสี่ยงที่เกี่ยวข้องกับคู่ค้าหรือลูกหนี้ทางการค้า และความมั่นคงของธุรกิจผู้เอาประกันภัย โดยเงื่อนไขสำคัญที่ใช้พิจารณามีดังนี้:

1. ลักษณะของธุรกิจผู้เอาประกันภัย

- ประเภทของธุรกิจ:

- ธุรกิจที่มีการให้สินเชื่อกับคู่ค้าหรือลูกค้า เช่น ธุรกิจการผลิต การค้าส่ง หรือธุรกิจนำเข้า-ส่งออก

- ประเภทของสินค้าหรือบริการ:

- สินค้าหรือบริการที่มีความต้องการในตลาดสูง หรือสินค้าที่มีความผันผวนของราคา

- โครงสร้างธุรกิจ:

- ความมั่นคงทางการเงินและการบริหารความเสี่ยงของธุรกิจ

ผลกระทบ: ธุรกิจที่มีความมั่นคงและระบบบริหารความเสี่ยงที่ดีมีโอกาสได้รับการพิจารณารับประกันสูงขึ้น

2. ความน่าเชื่อถือของลูกหนี้ (Buyer Assessment)

- ประวัติการชำระเงิน:

- ความสามารถในการชำระเงินตรงเวลา และไม่มีประวัติการผิดนัดชำระหนี้

- ความมั่นคงทางการเงินของลูกหนี้:

- รายงานทางการเงิน เช่น งบดุล กำไรขาดทุน และกระแสเงินสด

- เครดิตเรตติ้ง:

- การตรวจสอบเครดิตเรตติ้งจากหน่วยงานที่เกี่ยวข้อง

ผลกระทบ: ลูกหนี้ที่มีประวัติการชำระเงินดีและมั่นคงช่วยลดความเสี่ยงในการพิจารณาประกันภัย

3. ความเสี่ยงของประเทศและตลาด (Country and Market Risk)

- สถานการณ์ทางเศรษฐกิจ:

- เช่น ความผันผวนทางเศรษฐกิจในประเทศที่ลูกหนี้ดำเนินธุรกิจ

- ความเสี่ยงทางการเมือง:

- เช่น ความไม่สงบในประเทศของลูกหนี้ที่อาจส่งผลต่อการชำระเงิน

- นโยบายด้านการค้า:

- การเปลี่ยนแปลงข้อกำหนดด้านการนำเข้า-ส่งออกที่อาจกระทบการค้าระหว่างประเทศ

ผลกระทบ: ประเทศที่มีความเสถียรภาพทางเศรษฐกิจและการเมืองมีความเสี่ยงต่ำกว่า

4. เงื่อนไขการชำระเงิน

- ระยะเวลาการชำระเงิน:

- ระยะเวลาการให้เครดิต (Credit Terms) ที่มอบให้แก่ลูกหนี้ เช่น 30 วัน 60 วัน หรือ 90 วัน

- มูลค่าการค้ารายครั้งหรือรวมทั้งหมด:

- มูลค่าสินเชื่อทางการค้าแต่ละรายการ และยอดรวมของวงเงินสินเชื่อ

ผลกระทบ: ระยะเวลาการชำระเงินที่ยาวนานหรือมูลค่าสินเชื่อสูงเพิ่มความเสี่ยงต่อการไม่ได้รับชำระหนี้

5. ประวัติการผิดนัดชำระหนี้

- การผิดนัดชำระในอดีต:

- ประวัติการผิดนัดชำระหนี้ของลูกหนี้ที่เกี่ยวข้อง

- สาเหตุของการผิดนัด:

- เช่น ปัญหาทางการเงิน การล้มละลาย หรือการเกิดเหตุการณ์ที่ไม่คาดฝัน

ผลกระทบ: ลูกหนี้ที่เคยผิดนัดชำระหนี้ในอดีตอาจถูกจัดอยู่ในกลุ่มความเสี่ยงสูง

6. การบริหารความเสี่ยงของผู้เอาประกันภัย

- นโยบายการให้เครดิต:

- การตรวจสอบเครดิตลูกค้าก่อนให้สินเชื่อ

- กระบวนการติดตามหนี้:

- การมีระบบติดตามและจัดการลูกหนี้อย่างมีประสิทธิภาพ

- การจัดการข้อพิพาท:

- ความสามารถในการเจรจาหรือจัดการข้อพิพาทที่เกิดขึ้นกับลูกหนี้

ผลกระทบ: ระบบบริหารจัดการความเสี่ยงที่ดีช่วยลดโอกาสการผิดนัดชำระหนี้

7. ความคุ้มครองที่ต้องการ

- ประเภทของความคุ้มครอง:

- คุ้มครองการไม่ได้รับชำระหนี้เนื่องจากการล้มละลาย การผิดนัด หรือปัญหาทางการเงินของลูกหนี้

- วงเงินความคุ้มครอง:

- วงเงินที่เหมาะสมกับมูลค่าสินเชื่อและความเสี่ยงของลูกหนี้

- ระยะเวลาคุ้มครอง:

- ช่วงเวลาที่ต้องการความคุ้มครอง เช่น การค้าระยะสั้นหรือระยะยาว

ผลกระทบ: การเลือกวงเงินและระยะเวลาคุ้มครองที่เหมาะสมช่วยเพิ่มโอกาสในการพิจารณารับประกัน

8. เอกสารที่ใช้ประกอบการพิจารณา

- ข้อมูลลูกหนี้:

- ชื่อ ที่อยู่ ประวัติการค้า และรายงานเครดิตของลูกหนี้

- ข้อมูลธุรกรรมการค้า:

- รายละเอียดการค้ารวมถึงมูลค่าและเงื่อนไขการชำระเงิน

- งบการเงินของผู้เอาประกันภัย:

- เช่น งบดุล รายได้ และกระแสเงินสด

ผลกระทบ: ข้อมูลที่ครบถ้วนช่วยให้การพิจารณาเป็นไปได้อย่างราบรื่น

9. ประวัติการเคลมประกันในอดีต

- การเคลมประกันที่เคยเกิดขึ้น:

- หากมีการเคลมบ่อยครั้ง อาจสะท้อนถึงความเสี่ยงในระบบการบริหารลูกหนี้

- สาเหตุการเคลม:

- เช่น การล้มละลายของลูกหนี้ หรือข้อพิพาททางการค้า

ผลกระทบ: ประวัติการเคลมที่ดีช่วยเพิ่มความน่าเชื่อถือของผู้เอาประกันภัย

10. ข้อกำหนดและเงื่อนไขของกรมธรรม์

- ข้อยกเว้นในกรมธรรม์:

- เช่น การไม่ได้รับชำระหนี้ที่เกิดจากข้อพิพาท หรือการผิดนัดโดยเจตนา

- เงื่อนไขเพิ่มเติม:

- อาจกำหนดให้ผู้เอาประกันภัยปรับปรุงกระบวนการบริหารลูกหนี้

ผลกระทบ: ข้อกำหนดเหล่านี้ช่วยกำหนดความคุ้มครองที่เหมาะสมกับความเสี่ยง

สรุป

ประกันภัยสินเชื่อทางการค้า เป็นเครื่องมือที่ช่วยป้องกันความเสี่ยงที่เกิดจากการไม่ได้รับชำระเงินจากลูกค้าหรือคู่ค้า ช่วยให้ธุรกิจสามารถดำเนินงานได้อย่างราบรื่น ลดผลกระทบทางการเงินจากการผิดนัดชำระหนี้ และช่วยเสริมสร้างความมั่นคงทางการเงินของธุรกิจ นอกจากนี้ ยังช่วยเพิ่มความมั่นใจในการขยายธุรกิจและตลาดใหม่ๆ ทั้งในประเทศและต่างประเทศ ข้อดีของการทำประกันภัยสินเชื่อทางการค้า คือการช่วยป้องกันธุรกิจจากความเสี่ยงที่เกิดจากการไม่ได้รับชำระหนี้ ทั้งจากลูกค้าในประเทศและต่างประเทศ ประกันภัยนี้ช่วยปกป้องกระแสเงินสด เพิ่มความมั่นใจในการขยายธุรกิจ และเสริมสร้างความมั่นคงทางการเงิน นอกจากนี้ยังช่วยสร้างความเชื่อมั่นให้กับผู้ลงทุนและผู้ถือหุ้น ช่วยให้ธุรกิจสามารถเติบโตได้อย่างมั่นใจและมีประสิทธิภาพมากขึ้น

สนใจทำประกันภัย ติดต่อสอบถามรายละเอียดเพิ่มเติมได้ที่นี่

มาเป็นคนแรกที่วิจารณ์ “ประกันภัยสินเชื่อทางการค้า”

สินค้าที่เกี่ยวข้อง

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยความรับผิดสำหรับการปฏิบัติงานบนชายฝั่งและนอกชายฝั่งทะเล

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

รีวิว

ยังไม่มีบทวิจารณ์