ประกันภัยสินค้าไม่ปลอดภัย

- คุ้มครองความเสียหายที่เกิดจากผลิตภัณฑ์

- ลดความเสี่ยงทางการเงิน

- ป้องกันความเสี่ยงต่อชื่อเสียงของธุรกิจ

- สนับสนุนการปฏิบัติตามกฎหมาย

- คุ้มครองค่าใช้จ่ายทางกฎหมาย

- เพิ่มความมั่นใจให้ลูกค้าและคู่ค้า

- ป้องกันผลกระทบระยะยาวต่อธุรกิจ

- รองรับความเสี่ยงจากข้อบกพร่องที่ไม่ตั้งใจ

- รองรับการขยายตลาดไปยังต่างประเทศ

- สนับสนุนการวางแผนธุรกิจในระยะยาว

ประกันภัยสินค้าไม่ปลอดภัย หรือ ประกันความรับผิดชอบต่อสินค้าที่ก่อให้เกิดความเสียหาย เป็นประกันภัยที่ครอบคลุมความรับผิดชอบของผู้ผลิต ผู้นำเข้า ผู้จัดจำหน่าย หรือผู้ขาย หากสินค้าที่พวกเขาผลิตหรือจำหน่ายเกิดความเสียหายหรือก่อให้เกิดอันตรายแก่ผู้บริโภคหรือบุคคลภายนอก ซึ่งอาจนำไปสู่การฟ้องร้องหรือเรียกร้องค่าเสียหาย การประกันภัยความรับผิดจากผลิตภัณฑ์ (Product Liability Insurance) เป็นการคุ้มครองที่สำคัญสำหรับผู้ผลิตและผู้จำหน่ายสินค้า โดยเฉพาะในกรณีที่สินค้าที่ขายออกไปทำให้เกิดความเสียหายต่อผู้บริโภคหรือทรัพย์สินของบุคคลภายนอก ซึ่งอาจนำไปสู่การเรียกร้องค่าเสียหายตามกฎหมาย

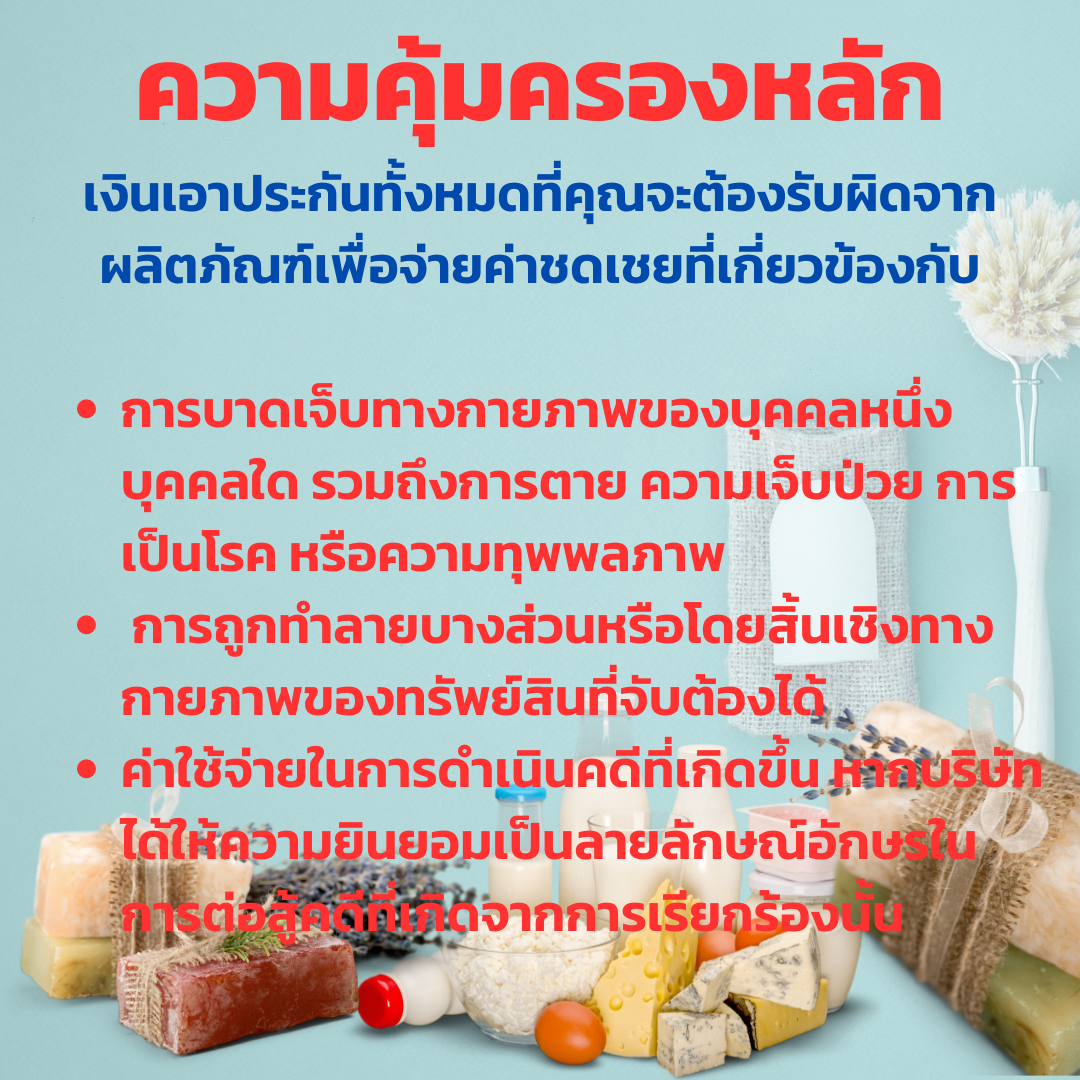

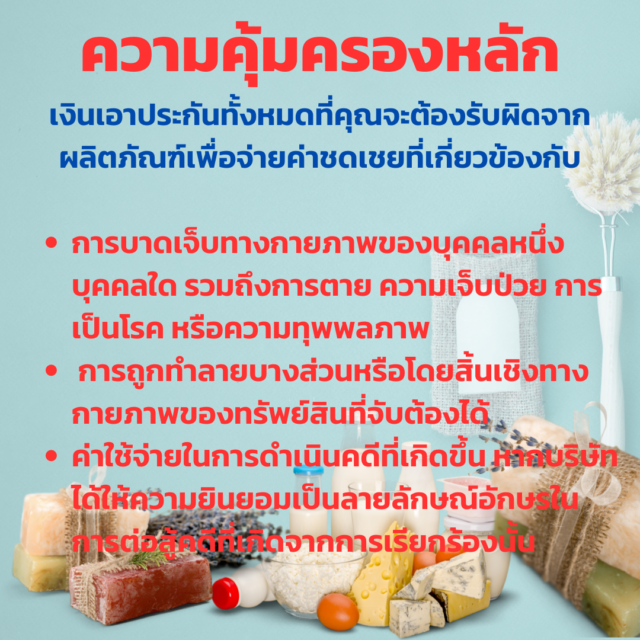

ความคุ้มครองหลักของประกันภัยสินค้าไม่ปลอดภัย:

- ป้องกันความเสี่ยงจากการฟ้องร้อง

- หากสินค้าที่ธุรกิจผลิตหรือจำหน่ายก่อให้เกิดความเสียหายต่อผู้ใช้หรือทรัพย์สินของบุคคลภายนอก ประกันภัยสินค้าไม่ปลอดภัยจะช่วยคุ้มครองธุรกิจจากการฟ้องร้องเรียกค่าเสียหาย ซึ่งอาจมีมูลค่าสูงมาก โดยประกันจะชดเชยค่าใช้จ่ายทางกฎหมายและค่าเสียหายตามที่กำหนดไว้

- ลดภาระค่าใช้จ่ายทางกฎหมาย

- เมื่อเกิดกรณีฟ้องร้องหรือข้อพิพาทเกี่ยวกับสินค้าที่ไม่ปลอดภัย ประกันภัยจะครอบคลุมค่าใช้จ่ายทางกฎหมาย เช่น ค่าทนายความ ค่าศาล หรือค่าดำเนินคดี ซึ่งช่วยลดภาระทางการเงินที่อาจเกิดขึ้นจากการต่อสู้ทางกฎหมาย

- เพิ่มความมั่นใจในการดำเนินธุรกิจ

- การมีประกันภัยสินค้าไม่ปลอดภัยทำให้ธุรกิจมีความมั่นใจในการดำเนินงานมากขึ้น ไม่ต้องกังวลเรื่องความเสี่ยงจากสินค้าที่อาจมีข้อบกพร่องหรือก่อให้เกิดอันตราย ซึ่งส่งผลให้ธุรกิจสามารถมุ่งเน้นในการพัฒนาผลิตภัณฑ์และการตลาดได้อย่างเต็มที่

- สร้างความน่าเชื่อถือและความมั่นใจให้กับลูกค้า

- การมีประกันภัยสินค้าช่วยสร้างความมั่นใจให้กับลูกค้า เพราะลูกค้ารู้ว่าธุรกิจที่มีการคุ้มครองความเสี่ยงจะมีความรับผิดชอบต่อสินค้าและพร้อมที่จะดูแลลูกค้าหากเกิดปัญหาจากการใช้สินค้า

- ปกป้องชื่อเสียงของธุรกิจ

- หากเกิดเหตุการณ์ที่สินค้ามีข้อบกพร่องและก่อให้เกิดความเสียหาย การที่ธุรกิจมีการจัดการเรียกคืนสินค้าและชดเชยความเสียหายได้อย่างรวดเร็ว จะช่วยป้องกันไม่ให้ชื่อเสียงของธุรกิจเสื่อมเสีย นอกจากนี้ยังช่วยลดผลกระทบทางลบต่อแบรนด์ในระยะยาว

- ครอบคลุมการเรียกคืนสินค้า (Product Recall)

- ในกรณีที่สินค้ามีปัญหาที่อาจเป็นอันตรายต่อผู้บริโภค การเรียกคืนสินค้าจำนวนมากอาจทำให้ธุรกิจมีค่าใช้จ่ายสูง แต่ประกันภัยสินค้าไม่ปลอดภัยสามารถครอบคลุมค่าใช้จ่ายในการเรียกคืนสินค้า ซึ่งช่วยลดภาระทางการเงินในกรณีที่ต้องจัดการเรียกคืนสินค้าออกจากตลาด

- ช่วยให้ธุรกิจสามารถขยายการตลาดได้อย่างมั่นใจ

- สำหรับธุรกิจที่ต้องการขยายตลาดไปยังภูมิภาคหรือประเทศอื่น ๆ การมีประกันภัยสินค้าไม่ปลอดภัยช่วยให้ธุรกิจมั่นใจมากขึ้นเมื่อต้องปฏิบัติตามกฎระเบียบด้านความปลอดภัยของแต่ละประเทศ และยังช่วยให้ได้รับการยอมรับในตลาดโลก

- รองรับการดำเนินธุรกิจในอุตสาหกรรมที่มีความเสี่ยงสูง

- ในอุตสาหกรรมที่มีความเสี่ยงสูง เช่น อุตสาหกรรมอาหาร อุตสาหกรรมเครื่องใช้ไฟฟ้า หรืออุตสาหกรรมยานยนต์ การมีประกันภัยสินค้าไม่ปลอดภัยช่วยให้ธุรกิจสามารถปฏิบัติตามมาตรฐานความปลอดภัยได้ดีขึ้น และยังสร้างความมั่นคงให้กับธุรกิจในระยะยาว

ประโยชน์ของการทำประกันภัยความรับผิดจากผลิตภัณฑ์ (Product Liability Insurance)

การทำประกันภัยความรับผิดจากผลิตภัณฑ์เป็นสิ่งสำคัญสำหรับธุรกิจที่ผลิต นำเข้า หรือจำหน่ายสินค้า เพราะช่วยลดความเสี่ยงที่อาจเกิดจากการเรียกร้องความเสียหายของผู้บริโภค

1. คุ้มครองค่าใช้จ่ายทางกฎหมาย

- หากมีการฟ้องร้องจากลูกค้าที่ได้รับความเสียหายจากผลิตภัณฑ์ของธุรกิจ ประกันจะช่วยรับผิดชอบค่าใช้จ่ายทางกฎหมาย รวมถึงค่าทนายความและค่าศาล

2. คุ้มครองค่าเสียหายต่อบุคคลภายนอก

- กรณีที่สินค้าเป็นสาเหตุให้เกิดอันตราย เช่น บาดเจ็บ หรือเสียชีวิต ประกันภัยจะช่วยชดเชยค่าเสียหายให้กับผู้ได้รับผลกระทบ

3. คุ้มครองความเสียหายต่อทรัพย์สินของบุคคลภายนอก

- หากสินค้าทำให้ทรัพย์สินของลูกค้าเสียหาย เช่น เครื่องใช้ไฟฟ้าเกิดไฟฟ้าลัดวงจรทำให้บ้านเสียหาย ประกันสามารถช่วยจ่ายค่าชดเชย

4. สร้างความมั่นใจให้ลูกค้าและคู่ค้า

- การมีประกันภัยช่วยเพิ่มความเชื่อมั่นให้กับลูกค้าและคู่ค้า ว่าสินค้าของธุรกิจได้รับการดูแลหากเกิดปัญหา

5. ช่วยรักษาภาพลักษณ์ของธุรกิจ

- หากเกิดปัญหากับสินค้าของบริษัท ประกันภัยสามารถช่วยลดผลกระทบต่อชื่อเสียงของแบรนด์ โดยช่วยรับผิดชอบค่าเสียหายได้อย่างรวดเร็ว

6. ลดความเสี่ยงทางการเงินของธุรกิจ

- หากต้องจ่ายค่าเสียหายจากการเรียกร้องโดยตรง อาจทำให้ธุรกิจได้รับผลกระทบทางการเงิน ประกันภัยช่วยแบ่งเบาภาระนี้ได้

7. ปฏิบัติตามข้อกำหนดทางกฎหมาย

- ในบางประเทศหรือบางอุตสาหกรรม การมีประกันภัยความรับผิดจากผลิตภัณฑ์เป็นข้อบังคับทางกฎหมาย

8. คุ้มครองสินค้าที่หลากหลายประเภท

- สามารถคุ้มครองผลิตภัณฑ์ได้หลากหลาย ไม่ว่าจะเป็นอาหาร เครื่องสำอาง อุปกรณ์อิเล็กทรอนิกส์ ยา และเครื่องจักรอุตสาหกรรม

9. ความคุ้มครองที่ยืดหยุ่นและปรับแต่งได้

- สามารถเลือกแผนประกันที่เหมาะสมกับประเภทสินค้าของธุรกิจ และขยายความคุ้มครองเพิ่มเติมได้

10. ช่วยลดความเสี่ยงในการดำเนินธุรกิจระหว่างประเทศ

- หากธุรกิจส่งออกสินค้าไปต่างประเทศ ประกันภัยสามารถช่วยคุ้มครองความเสี่ยงจากการเรียกร้องที่อาจเกิดขึ้นในตลาดต่างประเทศ

การทำประกันภัยความรับผิดจากผลิตภัณฑ์ช่วยให้ธุรกิจดำเนินไปได้อย่างมั่นใจ ลดความเสี่ยงที่อาจเกิดจากปัญหาสินค้า และช่วยรักษาความเชื่อมั่นของลูกค้า

ตัวอย่างสถานการณ์ที่ประกันภัยสินค้าไม่ปลอดภัยมีความสำคัญ:

- ผู้ผลิตอาหารที่พบว่ามีการปนเปื้อนของสารพิษในสินค้าซึ่งทำให้ผู้บริโภคป่วย

- สินค้าอิเล็กทรอนิกส์ที่มีข้อบกพร่องและทำให้เกิดไฟไหม้ภายในบ้านของลูกค้า

- ของเล่นเด็กที่มีส่วนประกอบที่หลุดออกมาและทำให้เด็กเล็กสำลัก

เงื่อนไขการพิจารณารับประกันภัยความรับผิดจากผลิตภัณฑ์

การประกันภัยความรับผิดจากผลิตภัณฑ์ (Product Liability Insurance) เป็นการคุ้มครองความเสียหายที่เกิดจากข้อบกพร่องของผลิตภัณฑ์ที่ส่งผลกระทบต่อบุคคลหรือทรัพย์สินของบุคคลภายนอก เงื่อนไขการพิจารณารับประกันภัยประเภทนี้มุ่งเน้นการประเมินความเสี่ยงที่เกี่ยวข้องกับผลิตภัณฑ์และกระบวนการผลิต โดยเงื่อนไขสำคัญที่ใช้พิจารณามีดังนี้:

1. ประเภทและลักษณะของผลิตภัณฑ์

- ประเภทของผลิตภัณฑ์:

- สินค้าบริโภค (เช่น อาหาร เครื่องดื่ม)

- สินค้าอุตสาหกรรม (เช่น เครื่องจักร อุปกรณ์ไฟฟ้า)

- สินค้าเทคโนโลยี (เช่น ซอฟต์แวร์ อุปกรณ์อิเล็กทรอนิกส์)

- ความซับซ้อนของผลิตภัณฑ์:

- สินค้าที่มีความซับซ้อนอาจเพิ่มความเสี่ยงต่อข้อบกพร่อง

ผลกระทบ: ผลิตภัณฑ์ที่มีความเสี่ยงสูง เช่น อาหาร ยา หรือเครื่องจักร มีโอกาสเพิ่มเบี้ยประกันและเงื่อนไขเพิ่มเติม

2. กระบวนการผลิตและการควบคุมคุณภาพ

- แหล่งที่มาของวัตถุดิบ:

- ความน่าเชื่อถือของซัพพลายเออร์และคุณภาพของวัตถุดิบ

- กระบวนการผลิต:

- การปฏิบัติตามมาตรฐานการผลิต เช่น ISO, GMP หรือ HACCP

- การตรวจสอบคุณภาพ:

- ระบบการตรวจสอบคุณภาพผลิตภัณฑ์ก่อนวางจำหน่าย

ผลกระทบ: กระบวนการผลิตที่มีมาตรฐานช่วยลดความเสี่ยงและสร้างความมั่นใจในการรับประกัน

3. ความเสี่ยงที่เกี่ยวข้องกับผลิตภัณฑ์

- ความเสี่ยงต่อผู้บริโภค:

- เช่น การแพ้สารอาหาร ผลข้างเคียงจากการใช้สินค้า

- ความเสี่ยงต่อทรัพย์สิน:

- เช่น การทำให้ทรัพย์สินเสียหายเนื่องจากการใช้งานผลิตภัณฑ์

- โอกาสเกิดข้อบกพร่อง:

- ความซับซ้อนในการผลิตและการใช้งาน

ผลกระทบ: ผลิตภัณฑ์ที่มีความเสี่ยงสูงอาจต้องการความคุ้มครองเพิ่มเติม

4. การใช้งานและกลุ่มเป้าหมาย

- ลักษณะการใช้งานของผลิตภัณฑ์:

- ใช้โดยตรงกับร่างกาย เช่น ยา เครื่องสำอาง

- ใช้กับเครื่องจักรหรืออุปกรณ์ เช่น ชิ้นส่วนเครื่องยนต์

- กลุ่มเป้าหมายของผลิตภัณฑ์:

- เด็ก ผู้สูงอายุ หรือกลุ่มที่มีความอ่อนไหวสูง

ผลกระทบ: กลุ่มเป้าหมายที่มีความอ่อนไหวสูงอาจเพิ่มความเสี่ยงต่อการเคลมประกัน

5. ประวัติการเคลมและข้อร้องเรียน

- การเคลมในอดีต:

- หากมีประวัติการเคลมบ่อยครั้ง อาจสะท้อนถึงปัญหาในผลิตภัณฑ์

- ข้อร้องเรียนจากลูกค้า:

- ประวัติการร้องเรียนเกี่ยวกับข้อบกพร่องหรือความเสียหายที่เกิดจากสินค้า

ผลกระทบ: ประวัติที่ดีช่วยลดความเสี่ยงและเพิ่มโอกาสในการรับประกัน

6. ความคุ้มครองที่ต้องการ

- ประเภทความคุ้มครอง:

- ความเสียหายต่อร่างกาย (Bodily Injury)

- ความเสียหายต่อทรัพย์สิน (Property Damage)

- ค่าใช้จ่ายทางกฎหมาย (Legal Costs)

- วงเงินคุ้มครอง:

- วงเงินที่เพียงพอต่อความเสี่ยงที่อาจเกิดขึ้น

ผลกระทบ: การเลือกวงเงินคุ้มครองที่เหมาะสมช่วยเพิ่มความมั่นใจในการรับประกัน

7. การปฏิบัติตามกฎหมายและมาตรฐาน

- การปฏิบัติตามกฎหมายท้องถิ่นและสากล:

- ผลิตภัณฑ์ต้องผ่านการรับรองจากหน่วยงานที่เกี่ยวข้อง เช่น อย. หรือ CE Mark

- การติดฉลากสินค้า:

- การระบุข้อมูลที่ชัดเจน เช่น คำเตือน วิธีการใช้

ผลกระทบ: การปฏิบัติตามมาตรฐานช่วยลดความเสี่ยงต่อข้อพิพาททางกฎหมาย

8. ระบบการจัดการข้อพิพาท

- การจัดการข้อร้องเรียน:

- มีระบบจัดการข้อร้องเรียนหรือคืนสินค้าอย่างมีประสิทธิภาพ

- การเจรจาและไกล่เกลี่ย:

- ความสามารถในการจัดการข้อพิพาททางกฎหมาย

ผลกระทบ: ระบบที่ดีช่วยลดความเสี่ยงต่อการฟ้องร้องและค่าใช้จ่ายทางกฎหมาย

9. เอกสารที่ใช้ในการพิจารณา

- รายละเอียดผลิตภัณฑ์ เช่น ชื่อสินค้า ประเภทสินค้า และคุณสมบัติ

- ข้อมูลเกี่ยวกับกระบวนการผลิตและการควบคุมคุณภาพ

- ประวัติการเคลมและข้อร้องเรียนในอดีต

- รายละเอียดเกี่ยวกับกลุ่มเป้าหมายและการใช้งาน

ผลกระทบ: ข้อมูลที่ครบถ้วนช่วยให้การพิจารณาประกันเป็นไปได้อย่างราบรื่น

10. ข้อกำหนดและเงื่อนไขของบริษัทประกัน

- ข้อยกเว้นในกรมธรรม์:

- เช่น ความเสียหายที่เกิดจากการใช้งานผิดวัตถุประสงค์ การบำรุงรักษาที่ไม่เหมาะสม

- การสำรวจและประเมินความเสี่ยง:

- บริษัทประกันอาจขอสำรวจโรงงานและขั้นตอนการผลิต

ผลกระทบ: ข้อกำหนดเหล่านี้ช่วยกำหนดขอบเขตความคุ้มครองและเบี้ยประกันที่เหมาะสม

ข้อยกเว้นของประกันภัยความรับผิดจากผลิตภัณฑ์ (Product Liability Insurance)

แม้ว่าประกันภัยความรับผิดจากผลิตภัณฑ์จะให้ความคุ้มครองที่ครอบคลุม แต่ก็มีข้อยกเว้นบางประการที่กรมธรรม์อาจไม่คุ้มครอง ซึ่งมีรายละเอียดดังนี้:

1. ความเสียหายที่เกิดจากเจตนา หรือความประมาทเลินเล่อร้ายแรงของผู้เอาประกันภัย

- หากธุรกิจทราบว่าสินค้ามีปัญหาแต่ยังคงจำหน่ายต่อไป หรือมีการกระทำโดยเจตนาให้เกิดความเสียหาย กรมธรรม์จะไม่รับผิดชอบ

2. ความเสียหายที่เกิดจากการใช้ผลิตภัณฑ์ผิดวิธี หรือผิดเงื่อนไขที่กำหนด

- หากลูกค้าใช้สินค้าผิดวิธี หรือไม่ปฏิบัติตามคำแนะนำการใช้งานที่บริษัทกำหนดไว้ ประกันอาจไม่คุ้มครองความเสียหายที่เกิดขึ้น

3. ความเสียหายที่เกิดจากการออกแบบหรือข้อบกพร่องที่ทราบอยู่ก่อนแล้ว

- หากสินค้ามีข้อบกพร่องจากการออกแบบที่ทราบอยู่แล้ว หรือการเลือกใช้วัสดุที่ไม่ได้มาตรฐานและยังคงผลิตออกจำหน่าย กรมธรรม์อาจไม่คุ้มครอง

4. ความเสียหายที่เกิดขึ้นภายในตัวสินค้าเอง

- ประกันไม่คุ้มครองค่าใช้จ่ายในการซ่อมหรือเปลี่ยนสินค้าที่เสียหายเองโดยไม่มีผลกระทบต่อบุคคลหรือทรัพย์สินอื่น ๆ

5. ความเสียหายจากการเรียกคืนสินค้า (Product Recall)

- ประกันภัยความรับผิดจากผลิตภัณฑ์ทั่วไปไม่ครอบคลุมค่าใช้จ่ายในการเรียกคืนสินค้า หากต้องการความคุ้มครองส่วนนี้ อาจต้องซื้อประกันภัยการเรียกคืนสินค้าเพิ่มเติม

6. ความเสียหายที่เกิดจากสารพิษ หรือมลภาวะต่อสิ่งแวดล้อม

- หากผลิตภัณฑ์ปล่อยสารพิษ สารเคมี หรือของเสียที่เป็นอันตรายต่อสิ่งแวดล้อม ประกันภัยทั่วไปจะไม่คุ้มครอง

7. ความเสียหายที่เกี่ยวข้องกับผลิตภัณฑ์เฉพาะบางประเภท

- บางกรมธรรม์อาจมีข้อยกเว้นสำหรับผลิตภัณฑ์บางชนิด เช่น

- ยาและเวชภัณฑ์ ที่อาจส่งผลกระทบต่อสุขภาพในระยะยาว

- ยานพาหนะและชิ้นส่วนรถยนต์ ที่เกี่ยวข้องกับความปลอดภัยในการขับขี่

- อาวุธหรือวัตถุอันตราย

8. ความเสียหายที่เกิดจากภัยธรรมชาติ หรือเหตุการณ์เหนือการควบคุม

- เช่น แผ่นดินไหว น้ำท่วม สึนามิ หรือภัยธรรมชาติอื่น ๆ หากไม่ได้ซื้อความคุ้มครองเพิ่มเติม

9. ความเสียหายที่เกิดขึ้นจากสัญญาหรือข้อตกลงพิเศษ

- หากธุรกิจให้คำมั่นสัญญาหรือรับผิดชอบต่อความเสียหายในสัญญาที่เกินกว่าความรับผิดตามกฎหมาย ประกันอาจไม่คุ้มครองส่วนนี้

10. ความเสียหายที่เกิดจากการละเมิดสิทธิทรัพย์สินทางปัญญา

- หากมีการฟ้องร้องเกี่ยวกับสิทธิบัตร ลิขสิทธิ์ หรือเครื่องหมายการค้า ประกันภัยประเภทนี้จะไม่ครอบคลุม

แม้ว่าประกันภัยความรับผิดจากผลิตภัณฑ์จะช่วยปกป้องธุรกิจจากการเรียกร้องค่าเสียหายที่เกิดจากสินค้า แต่ก็มีข้อยกเว้นบางประการที่ต้องระวัง ธุรกิจควรตรวจสอบกรมธรรม์อย่างละเอียด และพิจารณาซื้อความคุ้มครองเพิ่มเติมตามความเหมาะสม

สรุป

ประกันภัยสินค้าไม่ปลอดภัย (Product Liability Insurance) เป็นการคุ้มครองที่จำเป็นสำหรับผู้ผลิต ผู้นำเข้า และผู้จัดจำหน่าย เพื่อป้องกันความเสียหายที่เกิดจากสินค้าที่ไม่ปลอดภัยหรือมีข้อบกพร่อง ประกันภัยนี้ช่วยปกป้องธุรกิจจากความเสี่ยงทางกฎหมายและค่าใช้จ่ายทางการเงินที่อาจเกิดขึ้นจากการฟ้องร้องหรือการเรียกคืนสินค้า การประกันภัยความรับผิดจากผลิตภัณฑ์เป็นเครื่องมือสำคัญในการบริหารจัดการความเสี่ยงสำหรับธุรกิจ โดยช่วยปกป้องทรัพย์สิน ลดความเสี่ยงทางการเงิน และสร้างความมั่นใจให้กับลูกค้าและผู้ถือหุ้นในการดำเนินธุรกิจอย่างปลอดภัยและมีประสิทธิภาพ เงื่อนไขการพิจารณารับประกันภัยความรับผิดจากผลิตภัณฑ์มุ่งเน้นวิเคราะห์ประเภทผลิตภัณฑ์ กระบวนการผลิต ความเสี่ยงที่เกี่ยวข้อง และประวัติการเคลม การบริหารจัดการความเสี่ยงและการปฏิบัติตามมาตรฐานช่วยเพิ่มโอกาสในการได้รับการพิจารณารับประกันภัยที่ครอบคลุมและเหมาะสม!

สนใจทำประกันภัย ติดต่อสอบถามรายละเอียดเพิ่มเติมได้ที่นี่

มาเป็นคนแรกที่วิจารณ์ “ประกันภัยสินค้าไม่ปลอดภัย”

สินค้าที่เกี่ยวข้อง

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

ประกันภัยสำหรับธุรกิจและความรับผิด

รีวิว

ยังไม่มีบทวิจารณ์